예금, 채권 금리가 올해 정말 많이 올랐다.

덕분에 돈이 있다면, 가입하고 싶은 금융 상품이 많아졌다.

(문제는 남은 돈이 없다는 것)

개인적으로 요즘 돈이 있다면 가입하고 싶은 금융 상품을 정리했다.

1. 예금

시장 금리가 절정을 향해 가고 있는 듯하다.

그동안 예금 통장 갈아타느냐 힘들었다.

올해 초였던가? 2% 후반대로 예금 가입을 했었다.

불과 얼마 지나지 않았는데 3%대 금리 상품이 나왔고, 해지 후 재가입했다.

4%대 금리가 되자 갈아탈지 금리가 더 오를 것을 기다릴지 고민이 되었다.

5%대까지 가자 더 인내할 수 없어 다시 갈아탔다.

나는 현재 제2금융권에서 4.9%로 예금을 가입한 상태이다.

자금경색, 돈맥경화가 원인이 되어 경기침체가 우려가 있는 요즘이기에 제2금융권도 좀 불안하다.

그래서 개인적으로 제1금융권 시중 5대 은행에서 예금을 가입하고 싶다.

(기왕이면 시중 4대 은행에서 가입하는 것을 추천한다)

아래는 은행 방문 없이 가입할 수 있는 5대 은행 예금 상품이다.

금리가 4.8~5.1%로 꽤 괜찮다.

5%면 더 오르길 기다릴 거 없이 가입해도 좋지 않을까?

2. 은행 채권

은행 예금이나 은행 채권이나 금리가 비슷하지만, 은행 채권이 조금 더 높은 금리인 것 같다.

토스뱅크 목돈 굴리기를 보다가 정말 군침도는(?) 은행 채권을 발견했다.

난 자금이 없지만 이 포스팅을 읽어주는 고마운 분들에게는 알려드리고 싶다.

3. 국채

금리는 4% 후반으로 그리 높지 않지만 안정성만큼은 최고인 국채.

역시 토스뱅크에서 쉽게 가입할 수 있다.

본 포스팅이 토스뱅크 홍보는 아니다. 조회수를 보면 광고 붙을 블로그가 아니라는 것은 알 수 있을 것이다. (뭐 토스뱅크 같은 대기업에서 광고비 받을 수 있다면 가문의 영광이겠지만 ㅋㅋㅋ)

연 4.81%에 기간은 3년 11개월로 장기간 안정적인 이자 수익을 받을 수 있다.

거기다 '원금+이자'에 이자가 붙은 복리채라고 합니다( ※ 주의 4.81% 이자에 복리 수익까지 포함됨).

예금을 또 깨야할까?ㅜㅜ

4. 한국전력공사채권

안전한 듯 안전하지 않은 듯하나 금리가 너무 좋아, 가입할 듯 아닌 듯 썸 타는 느낌의 한전 채권이다.

실제로 구매했다가 팔고 예금으로 갈아탄 적도 있다.

머리로는 공기업인 한국전력이 채무불이행(디폴트)을 선언하는 것은 정말 말도 안 된다는 것을 안다.

하지만 대책 없이 불어나는 적자 기업에 돈을 맡긴다는 것이 개인적으로 내키지 않는다.

(아래 2번의 포스팅을 통해 나의 불편한 심기를 드러냈었다)

2022.10.08 - [작은 생각의 복리 효과] - 한국전력 채권 5% 금리로 이자 준다고?!

한국전력 채권 5% 금리로 이자 준다고?!

2022.09.01 - [작은 생각의 복리 효과] - 빚 돌려막기로 유지되는 한국전력. 정말 화가 납니다. 빚 돌려막기로 유지되는 한국전력. 정말 화가 납니다. 위 기사를 보고 정말 화가 났다. 우리나라의 전

hunchackbang.tistory.com

2022.09.01 - [작은 생각의 복리 효과] - 빚 돌려막기로 유지되는 한국전력. 정말 화가 납니다.

빚 돌려막기로 유지되는 한국전력. 정말 화가 납니다.

위 기사를 보고 정말 화가 났다. 우리나라의 전기를 책임지는 '한국전력'이 적자라고는 알고 있었는데, 이렇게 심각한 줄은 자세히 모르고 있었다. 아래는 한국전력의 연도별 채권 발행액을 그

hunchackbang.tistory.com

마치 나쁜 남자의 매력처럼 6%까지 치솟은 한전채의 금리가 끌린다.

원금 손실의 부담(?)을 이겨낼 수 있다면 6% 금리의 한전채도 괜찮을 듯하다.

그런데 언제부터 AAA 신용등급도 불안하게 여기게 되었을까?

한전채를 불안하게 여기는 것은 내 개인적인 생각일 뿐이다.

이상으로 내가 구매하고 싶은 금융상품을 소개했다.

주로 높은 금리의 예금과 채권이었다.

거기에 추가로 경제 위기까지 고려하여 안정성까지 갖춘 상품들이다.

채권 시장 자금 경색, 무역수지 적자, 장단기금리차 역전 등 여러 가지 경기침체 징조가 뚜렷하게 나타나고 있다.

이럴 때 수익뿐 아니라 안전성까지 고려해야 하겠다.

경기침체가 무서운 건 설마 이런 일이 일어날까 하는 것까지 일어날 수 있기 때문이다.

1~4번의 순서 기준이 바로 안전성이다.

시중 5대 은행(농협, 하나, 신한, 국민, 우리)에 예금 가입하는 것이 가장 안전하기에 1번으로 소개했다.

아래 기사에서도 확인할 수 있듯이 현재 시중 4대 은행(하나, 신한, 국민, 우리)의 체력이 2번의 경제 위기(97년 외환위기, 08년 금융위기) 때와 비교할 수 없을 정도로 강해졌다고 한다.

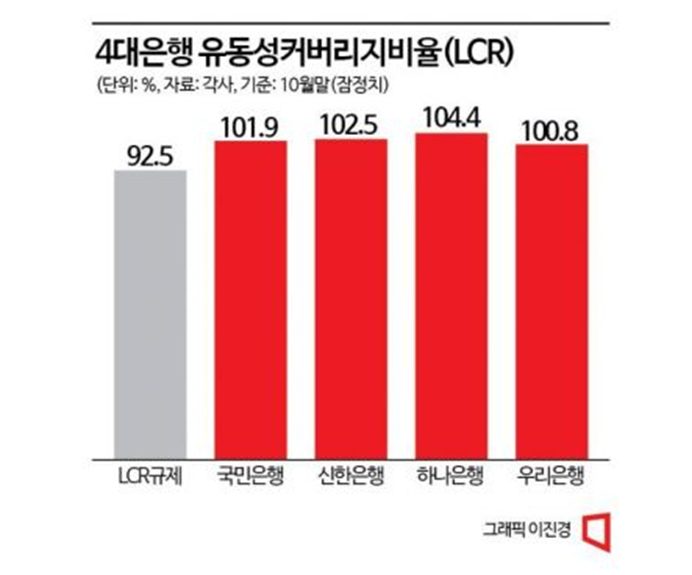

그 근거로 시중 4대 은행 LCR(30일간 순 현금유출액 대비 예금과 국공채 등 고유동성 자산의 비율, 수치가 높을수록 은행의 여유자금이 풍부하다는 의미) 비율이 규제보다 8~11% 높다고 한다.

4대 은행의 자금 여력은 29조 원가량으로 추정되기에 여유 자금이 풍부한 것으로 보인다.

돈은 버는 것만큼 지키는 것도 중요하기에, 시중 4대 은행 예금이 경기침체기에 가장 추천하는 투자 방법이다.

'부자 아빠' 카테고리의 다른 글

| 미 연준의 명확한 메시지, "금리 인상 속도는 늦추지만 긴축이 끝난 것은 아니다." 11월 FOMC 의사록 공개! (0) | 2022.11.27 |

|---|---|

| 2023년 세계경제 침체 구원투수는 인도와 중국?! OECD 전망! (0) | 2022.11.25 |

| 티스토리 블로그, 구글 애드센스 광고 게재 승인 (2) | 2022.11.12 |

| 직장인 절세 혜택의 필수 IRP 계좌, 생각보다 더 좋은데?! (1) | 2022.11.05 |

| 돈맥경화로 기업 자금 흐름이 막힌다. 경기침체의 원인이 될까? (0) | 2022.10.30 |