* 개인연금저축 중 증권사에서 개설 가능한 '연금저축펀드'에 한해서 글을 썼습니다.

"늬들이 늙어 봤어?!!!"

라디오스타'라는 예능에서 선우용녀 선생님이 하신 말씀이다.

아직 젊은 사람들은 늙어간다는 것이 얼마나 서러운지 모를 것이다. 나도 아직 잘 모르지만, 쇠약해지는 부모님을 통해 간접적으로 느낀다. 간접 체험이지만 늙어감에 두려움을 느낀다.

이른 주말 아침 산책길에 거리에 폐지 줍는 노인 분들만 있다는 것을 문득 깨닫는다. 젊은 사람들은 주말이라고 늦잠 자는데, 괜스레 서글퍼진다. 유독 요즘 이런 생각이 든다. 버스에서도 노인들이 많은 것 같다. 젊은 사람들은 다 자기 차 몰고 다니나 보다. 굉장히 감성적이었다. 부모님 생각이 나서 그런 듯하다.

이제는 서론으로 들어가야겠다. 노후를 가장 힘들게 하는 건 아무래도 건강과 경제적인 어려움이 아닐까?

경제적인 어려움을 겪게 되는 건 은퇴 후 정기적인 소득이 없기 때문이다. 문제는 이 경제적인 어려움을 아무도 해결해 줄 수 없다는 것이다.

나의 토끼 같은 자식들이 나를 책임져주겠지? 자신은 부모님을 책임지고 있는지 돌아봐라. 기대하기 어렵지 않겠는가? 또 부모인 분들은 공감할 테지만, 노후에 자식들의 짐이 된다면 너무 슬플 것이다.

그렇담 나의 반쪽인 배우자에게 기대 볼까? 같이 늙어있을 것이다.

현재 다니는 직장이? 지금 내 마음속에 사표가 있다.

에라 모르겠다. 지금 살기도 힘든데 그때 가서 생각하자 하면 안 된다. 노후는 한 살이라도 젊은 나에게 맡겨야 한다.

나의 노후를 나라가 책임져줄 거라고 믿는 사람은 없을 것이다. 나라는 그럴 여력이 안된다. 기본적인 국민연금조차도 불안하다. 2020년 기준 국민연금을 납부하는 근로연령 20~64세 100명이 부양하는 고령인구(65세 이상)는 23.6명인데, 2060년에는 89.7명으로 4배가 늘어난다. 지금으로부터 40년 뒤에는 거의 젊은이 1명당 노인 1명을 부양해하는 1대 1 마크의 부담이 생긴다.

극단적으로 말하면 현재 20~64세에 속하는 사람들은 기대할 수 있는 노후 대책이 현재로서는 없다는 것이다.

위 기사와 같이 100명이 노인 23.6명의 국민연금을 부담하는 것도 쉽지는 않은데, 40년 뒤에는 100명이 89.7명의 국민연금을 부담해야 된다니 가능하겠는가?

지금도 노년이 힘들지만, 미래는 더 힘든 노년이 예상된다. 그렇기에 정부가 밀어주고 있는 것이 바로 '개인연금저축'이다. 뭘로 밀어주느냐? '세액공제'로 밀어주고 있다. 세금을 아예 안 받는 것이다. 세금으로 살림살이하는 정부가 세금을 안 받는다는 건 엄청 밀어준다는 것이다.

위 표와 같이 50세 미만 기준 연봉 5500만 원 이하이면 연 400만 원을 넣으면 66만 원의 세금을 연말정산 때 환급받는다. 이자가 무려 16.5%이다. 연봉이 5500만 원을 초과해도 이자가 13.2%나 마찬가지이다. 예금, 적금 이자보다 더 낫다.

※ 주의할 것은 세금에 대해 환급받는 것이기에 1년 동안 낸 세금이 66만 원이 안되면 그보다 적게 환급받는다. 납부한 세금이 적으면 환급받는 금액도 적어진다.

이번 7/31에 세재 개편되었는데 세액공제한도가 연 400만 원에서 600만 원으로 늘었다고 한다. 그렇게 되면 연봉 5500만 원 기준 연 600만 원 납입 시, 99만 원의 세금을 환급받는다. 개인연금저축계좌에 돈을 넣기만 해도 연수익이 16.5%, 13.2%나 된다. 물론 단점도 있다. 세액공제받은 돈은 연금 수령할 때까지(55세까지) 계좌에 묶여있게 된다. 세액공제받은 돈을 중도에 인출할 시에는 16.5% 기타 소득세를 납부하는 페널티가 부여된다.

세액공제 외에 세금 혜택이 또 있다. '과세이연' 혜택이다. '과세이연'이란 투자 수익에 대한 세금을 일정기간 연기해주는 것이다. 일반 주식 계좌에서 수익이 나면 수익에서 15.4%를 제하게 된다. 연금저축계좌에서 수익이 나면 수익에서 세금을 제하지 않고 연금 수령할 때까지 연기해 주게 된다. 이게 뭐가 좋은 거냐고?! 아래 표와 같이 세금까지 투자할 수 있어 투자금이 커지게 된다. 투자금이 커지면 그에 따른 수익도 커진다. 연수익이 일정하다면 연금을 수령하는 55세까지 수익과 세금이 복리 효과를 누리게 되는 것이다.

그럼 연기된 세금은 연금 수령 시 어떻게 내는가? 연금 수령액이 연 1200만 원 이하일 때는 '연금소득세'를 내게 된다. 연금소득세는 연령(만 나이)에 따라 70세 미만 5.5%, 80세 미만 4.4%, 80세 이상 3.3%이다. 55세에 연금을 받는다고 가정했을 때 연 1200만 원 이하이면 5.5% 세금을 떼는 것이기에, 15.4%→5.5%로 세금이 절감되는 것은 아니다. 이 부분을 주의해야 한다. 15.4%는 원금을 제외한 '수익'에 대해서만 적용되는 세율이다. 반면에 과세이연을 통해 연금수령 시 떼게는 5.5%의 세율은 '원금+수익'에서 떼게 되는 것이다. 연 1199만 원의 연금 수령 시 수령되는 연금에서 수익만 골라내서 세금을 내게 할 수 없기에, '1199만 원 × 5.5%=약 66만 원'의 연금소득세가 부과되는 것이다. 이 부분 때문에 '과세이연'이 꼭 혜택이라고 볼 수는 없다. '연금소득세'가 '이자소득세'보다 클 수 있기 때문이다. 물론 안 그럴 수도 있다. 케이스 바이 케이스이다.

연금소득세가 클지라도 나는 꼭 해야 한다고 생각한다. 연금 외에 노후에 정기적인 소득을 줄 수 있는 게 뭐가 있을까? 정기적인 수입을 준다는 게 가장 큰 메리트이다. 그리고 짧게는 10년, 길게는 30년 간 '연금저축펀드'를 운용하는 것의 수익의 복리효과를 누리기 위함이기에 과세이연을 통해 수익에서 세금을 떼지 않고 온전한 수익으로 더 큰 복리효과를 통해 자금을 눈덩이 굴리듯 점점 키워갈 수 있기 때문이다.

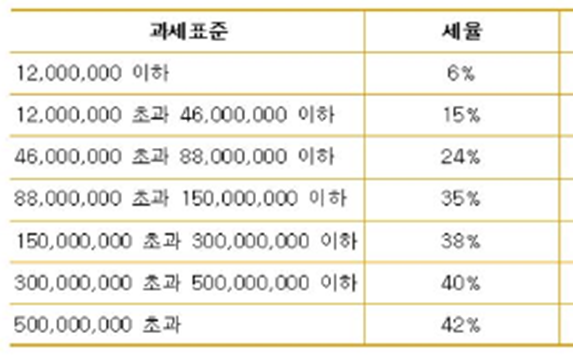

연금수령액이 1200만 원 이상일 때는 연금 수령 금액에 따라 아래 표와 같이 '종합소득세'를 내게 된다. 이 세율이 꽤나 크다(연금수령액수에 따라 6~42%!). 이 부분이 연금저축계좌의 가장 큰 단점인 듯하다. 연 1200만 원이면 1달에 100만 원이다. 백만 원도 노년에 귀하지만 대부분 더 받기를 원할 것이다. 연 2400만 원 받는다고 하면 무려 세율이 15%이다. 왜 이렇게 했는지 모르겠다. 혜택을 줄 거면 화끈하게 주던가 애매하게 이게 뭐람?

그럼에도 연금저축펀드는 해야 한다고 생각한다. 이것마저 안 하면 내가 노후를 위해 하는 것이 아무것도 없지 않은가? 공무원이 아니라면 꼭 해야 하지 않을까? 이제 인생의 절반 이상을 노인으로 보내야 한다고 한다. 그런데도 사회 시스템은 여전히 50~60세 퇴직하는데 맞춰져 있다. 100세까지 산다고 했을 때 나머지 40~50년은 어떡하라고? 세상 탓할 시간에 연금저축펀드에 1만 원이라도 더 넣는 게 나를 위한 것이 아닐까?

사실 이 포스팅을 기록한 이유는 '세액공제'내 '과세이연' 혜택을 알리는 것이 아니었다.

'연금저축펀드'는 ETF에 투자할 수 있다(개별주식은 매수할 수 없다). 중간에 돈을 빼면 '기타소득세'라는 페널티가 있기에 장기 투자하기 좋다. 대부분의 ETF가 배당을 주는데 노년에 이 배당금으로 생활할 수 있었음 하는 꿈이 있다. 그러기 위해서는 배당을 줄 수 있는 ETF 수량이 엄청나야겠지만, 유망한 회사들만 모아 놓은 ETF라면 시간에 따라 주가가 상승하지 않겠는가? 시간은 충분하다. 연금 받으려면 아직 멀었다.

물론 투자를 불안해하는 사람들이 많다. 나도 그래서 한때는 투자는 도박과 같다고 여겼다. 그러다 나도 투자하고 있다는 것을 알게 되었다. 돈보다 귀한 나의 시간을 지금 내가 다니는 이름 모를 회사에 말이다. 그래서 이 이름 모를 회사에서 받는 월급의 일부라도 내가 다음 생에나 다닐 수 있을 이름 있는 유망한 회사들에 투자하기로 했다. 나의 노후를 위해 개인연금저축계좌에서 ETF로 말이다. 노년에 내가 다니는 회사가 망할 가능성이 높을까 이 유망한 회사들이 망할 가능성이 높을까 생각하니 별로 두려울 게 없었다.

ETF로 우리나라의 시가총액 상위 200개 회사에 투자할 수 있다. 우리나라뿐 아니라 미국의 엄선된 500개 회사에 투자할 수도 있다. 중국의 2차 전지와 전기차에 투자할 수도 있고, 반도체 업체에만 투자할 수도 있다. 우리나라와 다르게 젊은 층의 인구 비율이 높은 베트남과 인도에도 투자할 수 있다. 지금부터 이런 회사들로 개인연금저축펀드를 구성해 놓으면, 은퇴 후 연금 수령까지 무럭무럭 성장하지 않을까? 그리고 이 회사들이 노후에 나 대신에 일을 해줄 것이다. 바로 이것이 내가 생각하는 최대 장점이다. 연금저축펀드는 ETF로 운용할 수 있다는 것!

무엇이 되었든 노후 준비는 해야 한다. 노년이 된 나를, 지금의 내가 보살펴야 한다. 개인연금저축에도 개인연금저축펀드 외에도 여러 가지가 있다. 또 개인연금저축 외에도 노후 준비를 위한 다양한 것들이 있으니, 공부도 하고 준비도 조금씩 해나가자.

'부자 아빠' 카테고리의 다른 글

| 한국전력 채권 5% 금리로 이자 준다고?! (2) | 2022.10.08 |

|---|---|

| 급격한 금리 인상기인 요즘, 채권형 ETF로 경기 침체를 대비해 보는 건 어떨까요? (4) | 2022.10.06 |

| 2022년 말 미국 기준 금리 예상 (0) | 2022.09.06 |

| 주가를 예측할 수 있는 경기선행지수! CPI를 예측할 수 있는 선행지수인 미국ISM제조업물가지수! 그리고 금리인상결정의 중요 요소 미국경제활동참 (2) | 2022.09.05 |

| 빚 돌려막기로 유지되는 한국전력. 정말 화가 납니다. (1) | 2022.09.01 |