최근 채권이 인기이다. 아래 도배된 기사들만 봐도 알 수 있다.

삼성증권에서 판매한 ‘KB금융지주, ‘우리은행’, ‘농협은행’의 선 순위 채권은 판매한 지 27분 만에 완판 되었고, 한국투자증권은 올해 채권 판매액만 16조 원을 돌파했다. 채권시장이 전년대비 2.6배나 성장하는 기이한 현상(?)이 발생하고 있다. 대체 이유가 뭘까?!

채권 인기의 가장 큰 이유는 역시 금리 인상이다. 금리가 인상되어 채권 수익률이 3~4%로 올라섰다. 이 수익률은 거의 정기 예적금 금리와 맞먹는다. 아니 그보다 높은 것도 등장했다. 무려 5%대 수익률을 가진 채권까지 등장한 것이다!

위에서 보이듯 신용등급이 A-의 저위험의 무려 수익률 5%대 채권이다. 여기서 잠깐 상식! 신용 등급은 A 이상되는 것을 매수하는 것이 안전하다고 한다. 신용등급이라고 하면 감이 잘 안 오는데, 보통 통계적으로 BBB+인 회사가 3년 안에 파산할 확률이 0%라고 하면 감이 좀 잡히는 듯하다. 그래도 나는 개인적으로 신용등급 AAA 이상이 되어야 안심이 된다(내년에 유래 없는 경기 침체 온다고 하니까 AAA는 되어야 안심되지 않을까 하는 개인적인 생각이다).

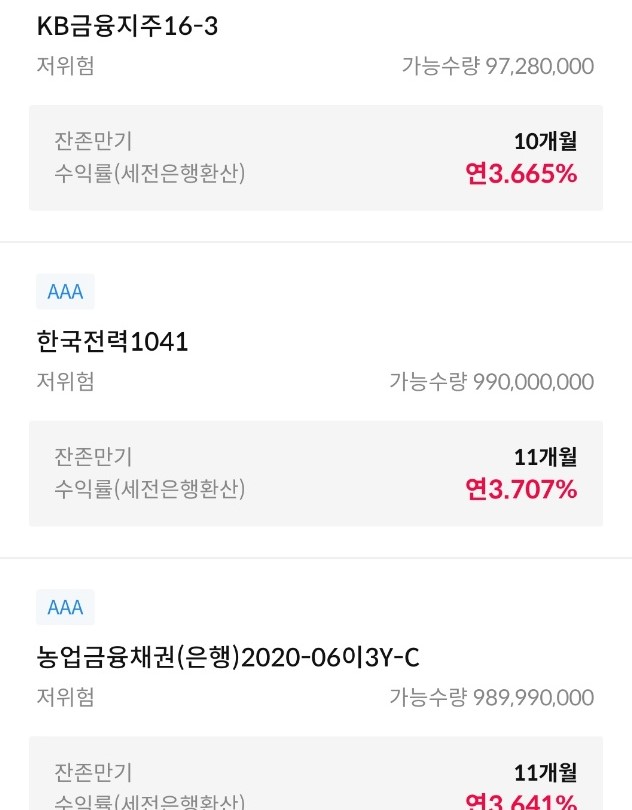

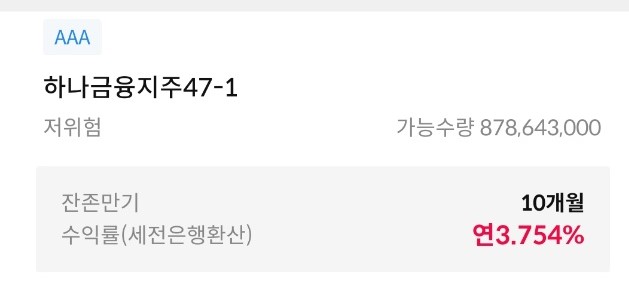

그래서 AAA 에 선순위 채권의 이율이 어떻게 되는지 궁금하여 찾아보았다.

위에서 확인할 수 있듯이 최소 3.641%에서 최대 3.754%로 꽤 괜찮다. '선순위'란 다른 채권보다 우선하여 회수할 수 있는 권리이다. AAA가 부도날 확률도 없으며 만일 비상 상황이 되더라도 자금 회수에 우선권이 있으니 꽤나 안정적이다. 거기다 만기도 짧은 편(1~2년)이라 예적금과 기간도 비슷하다. 주의할 점은 채권은 거래량이 많지 않아 만기 전에 매도할 경우 저가에 내놔야 팔리기에, 손해 볼 가능성이 높다고 한다. 특히 요즘 같은 금리 상승기에는 채권 가격이 떨어지기에, 가능하면 만기까지 갖고 가는 것이 좋다. 그렇기에 개인에게 맞는 것은 장기보다는 짧게 가져갈 수 있는 단기 채권이다.

(금리 인상 시, 채권 가격과 채권 금리에 대해서는 아래 글 참고)

통상 채권 금리와 가격은 반대로 움직인다. 금리가 오르면 기존에 발행된 채권의 가격이 싸지고, 반대로 금리가 내리면 이미 발행된 채권 가격은 비싸진다. 신규로 발행되는 채권은 발행 금리가 높아져 이자 수익을 기대할 수 있다. 투자자 입장에서는 신규 발행 채권에 투자해 고금리 수익을 얻거나, 기존에 발행돼 거래되고 있는 채권을 낮은 가격에 매수해 매매 차익을 노릴 수 있다.

(출처) 매일경제·MBN

실제로 내가 최근에 은행에서 가입한 정기 예금은 이자가 2.9%이다. 발품 팔면 3~4%로 넘는데도 있다는데 직장인이다 보니 많이 찾아보지 못했다. 내 이런 상황에서는 삼성증권에서 판매했다는 4%짜리 '우리은행 채권'은 은행 예금보다 더 낫다. 은행에서 발행한 채권이기에 은행에 예금한 것만큼 안정적일 것이고, 거기다 수익률도 높기 때문이다(물론 예금 같은 경우 5천만 원까지 보호가 되지만). 나와 같이 생각하는 사람들이 꽤나 많은 듯하다. 채권이 이렇게 인기 있는 것을 보면 말이다.

인플레이션과 그에 따른 가파른 금리 인상으로 채권의 수익성이 높아졌기에, 관심 가져 볼만하다. 초보라면은 위에 예시로 나온 신용도 AAA에 선순위인 우량 채권 위주로 관심 가져도 좋을 듯하다. 만기가 1~2년 이내라면 만기까지 안정적으로 가져갈 수 있기에, 손실 볼일은 없고 거기에 3% 후반의 이자를 받을 수 있기에 말이다.

'부자 아빠' 카테고리의 다른 글

| 은행의 반격! 예적금 금리 인상! (0) | 2022.08.11 |

|---|---|

| 한국은행이 발표한 '주택 시장 리스크 평가'. 기준금리 인상 시 집 값 하락?! (0) | 2022.08.04 |

| 현 미국 재무장관 VS 전 미국 재무장관! 경기침체 관련 서로 상반된 발언?! (0) | 2022.07.26 |

| 경기 침체 우려 높아졌다. 2023년이 더 힘들다?! - 2022년 7월 7일 경제뉴스 내 멋대로 행간 읽기 (0) | 2022.07.07 |

| 2022년6월29일 경제뉴스 내 멋대로 행간 읽기-한국 가계 부채의 역습 및 아이러니한 미국 인플레수당 (0) | 2022.06.29 |